Na tentativa de anular os efeitos da adoção das IFRS, em relação aos fins fiscais, a Receita Federal do Brasil (RFB) instituiu o regime tributário transitório (RTT), que acabou extinto com a Lei nº 12.973/2014. Esta lei trouxe uma adequação da legislação às IFRS; tornou a contabilidade societária a base para a tributação (regulamentada pela IN RFB nº 1.700/2017) e consolidou a exigência da escrituração por meio eletrônico – denominada Sped (Sistema Público de Escrituração Digital) –, inclusive do Lalur (Livro de Apuração do Lucro Real).

Dessa forma, as empresas viram-se obrigadas a entregar o Sped-ECD (Escrituração Contábil Digital) para fins societários e o Sped-ECF (Escrituração Contábil Fiscal) para fins fiscais. Vale ressaltar, porém, que embora haja separação entre escrituração contábil e fiscal, não existem duas contabilidades na empresa, e daí surgiu a questão sobre como proceder com dois resultados diferentes.

O lucro contábil é o resultado apurado de acordo com as normas contábeis editadas pelo Conselho Federal de Contabilidade (CFC), conforme Lei nº 12.249/2010, cujo sistema foi harmonizado de acordo com as IFRS, por meio da Lei nº 11.638/2007 e Lei nº 11.941/2009. Já o lucro real é o resultado fiscal apurado de acordo com as regras fiscais emanadas da RFB, com base na Lei nº12.973/2014, com fundamento no decreto-lei nº 1.598/1977, que regulamentou as alterações contábeis advindas das IFRS.

O lucro real é obtido partindo-se do resultado contábil (leis comerciais) e ajustado por meio de adições e exclusões previstas na IN RFB nº 1700/2017. Ele visa atender os interesses do fisco para a tributação do IRPJ, portanto, o lucro legal ou jurídico, aquele fundamentado em lei. Os resultados são aqueles realizados e livres de quaisquer estimativas, previsões ou provisões. De outro lado, o resultado contábil visa satisfazer os tomadores de decisão, principalmente os usuários externos: investidores e credores.

Os ajustes, segundo a IN RFB nº 1700/2017, consistem em adicionar ao resultado quaisquer despesas não realizadas e fundamentadas em estimativas contábeis; as exclusões fundamentam-se, basicamente, em resultados diferidos e não realizados no período. A RFB exige que as empresas ajustem os resultados societários, por meio de adições e exclusões dos efeitos da contabilização às IFRS nas demonstrações contábeis. As diferenças devem ser controladas em subcontas contábeis distintas.

Controles fiscais em subconta contábil

De acordo com a IN RFB nº 1.700/2017, serão controlados em subcontas os seguintes registros contábeis:

- AVJ – Ajuste a Valor Justo (fair value);

- AVP – Ajuste a Valor Presente;

- Ágio na aquisição de participações societárias em combinação de negócios (business combination);

- Ganho na compra vantajosa de participações societárias em combinação de negócios;

- Diferenças temporárias na adoção inicial das IFRS.

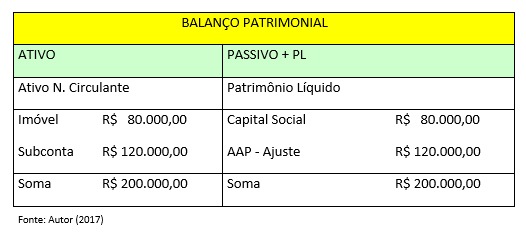

Por exemplo: Custo atribuído na adoção inicial das IFRS. Custo atribuído (deemed cost) – a entidade que adotar a norma pela primeira vez, pode optar por mensurar o ativo imobilizado ou a propriedade para investimento, na data de transição para essa norma, pelo seu VALOR JUSTO, e utilizar este valor como seu custo atribuído nessa data. Para isso, a entidade deve observar a norma do CFC: Interpretação Técnica ITG 10 –interpretação sobre a aplicação inicial ativo imobilizado e à propriedade para investimento.

Balanço antes das IFRS

Laudo de perito: o Valor Justo do imóvel é R$ 200.000,00

Ajustes do Custo Atribuído conforme NBC e Ajustes Fiscais por Subconta conforme Lei nº12.973/2014 e IN RFB nº 1.700/2017.

Dessa forma, a contabilidade está em full compliance com as NBCs e exigências fiscais da RFB.

Quando analisamos essa questão sob a perspectiva do Sped, a legislação fez uma distinção na prestação de informações. Como dito anteriormente, no Sped-ECD, a empresa apresenta o resultado societário, e no Sped ECF, o resultado apresentado é o fiscal; partindo da recuperação do Sped-ECD, procede-se aos ajustes no bloco do Lalur. Concluímos, por fim, que é importante o compliance tributário nas empresas, independentemente do porte ou de seu enquadramento tributário, seja com a finalidade de distribuição de lucros aos sócios/acionistas, seja para escrituração contábil e fiscal, cujos objetos de entrega são respectivamente os Speds ECD e ECF.